…und sechs weitere Aspekte

Klar ist: Die größte Herausforderung besteht derzeit darin, eine passende Immobilie zu finden. Wenn Sie diese gefunden haben, muss es meist schnell gehen. Denn der nächste Interessent ist nicht weit. Um die Entscheidung über eine benötigte Finanzierung zu beschleunigen, lohnt es sich planvoll zu handeln:

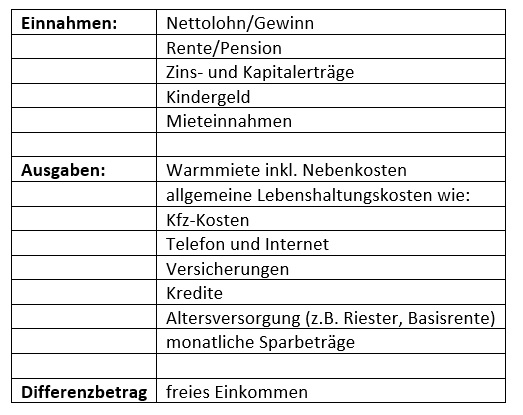

- Ermitteln Sie Ihre finanziellen Ressourcen und Ihr freies Einkommen

Für die Finanzierung wird erwartet, dass Sie einen Teil des Kaufpreises aus Ihrem Eigenkapital zahlen. Hierfür müssen Sie die sofort verfügbaren Mittel wie Bankguthaben, Bausparguthaben, Wertpapiere (z.B. Aktien, Renten und Fonds) und sonstige Mittel (z.B. aktuelle Rückkaufswerte von Lebens- und Rentenversicherungen) zusammenstellen.

Im zweiten Schritt wird das für die Darlehenstilgung verfügbare Einkommen ermittelt. Hier kann wie folgt vorgegangen werden:

2. Berücksichtigen Sie alle zu erwartenden Kosten

Neben dem Kaufpreis für die Immobilie fallen noch weitere Kosten an. Dies sind zum einen die Kaufnebenkosten wie Notarkosten, Maklergebühren, Grunderwerbsteuer, Bauzeitzinsen, Gebäudeversicherung und Eintragungskosten.

Bei Kauf einer gebrauchten Immobilie sind die zu erwartenden Renovierungs- und Modernisierungskosten zu berücksichtigen. Zusätzlich sollten 20 % des Kaufpreises für unvorhergesehene Kosten zurückgestellt werden.

Die Kosten für die Einrichtung einer selbst genutzten Immobilie ist einer der am meisten unterschätzten Posten. Ein neues Bett, eine neue Coach, das Streichen oder Tapezieren der Wände, neue Lampen und ein paar extravagante Accessoires für den Flur sind nur einige Beispiele. Richtig teuer wird es oft bei der Einrichtung der Küche und der Badezimmer. Hier sollte man nicht zu knapp kalkulieren. Die Einrichtungskosten für ein Einfamilienhaus können je nach Geschmack und Stil den finanziellen Gesamtaufwand schnell um 50 % in die Höhe treiben.

3. Ermitteln Sie Ihren Finanzierungsbedarf

Nachdem Sie die zu erwartenden Kosten ermittelt haben, ziehen Sie den Betrag der sofort verfügbaren Mittel ab, die Sie als Eigenanteil beim Kauf einsetzen möchten. Der verbleibende Betrag muss finanziert werden. Die dabei zu erwartende Annuität darf das freie Einkommen nicht übersteigen.

Unser Tipp:

Damit Sie wissen, in welcher Preisklasse Sie Ihre Traumimmobilie finanzieren können, rechnen Sie einfach rückwärts: Ermitteln Sie Ihr freies Einkommen und die sofort verfügbaren Mittel. Auf dieser Grundlage errechnen Sie den maximalen Immobilienpreis.

Aber nicht allein die Finanzierbarkeit sollte Ihnen als Entscheidungshilfe dienen. Zusätzlich gibt es weitere Aspekte, die Sie bedenken sollten.

- Können Sie sich die Immobilie leisten?

Faustregel: Ein Hypothekenkredit sollte spätestens bis zum Erreichen des Rentenalters getilgt werden.

- Ist das Mehrfamilienhaus für mich als Geldanlage besser geeignet als die Eigentumswohnung, oder soll ich doch in eine Gewerbeimmobilie investieren?

Die Eigentumswohnung ist sicher als Einstieg leichter zu finanzieren. Der Vorteil eines Mehrfamilienhauses ist, dass der Verwaltungsaufwand pro Quadratmeter geringer ist. Außerdem vermeiden Sie mögliche Konflikte mit einer Eigentümergemeinschaft.

Die Unterschiede zwischen den Mietertypen kann ebenfalls entscheidend sein.

- Ist die Kapitalanlage rentabel?

Der zu erwartende Wiederverkaufswert muss mindestens dem Kaufpreis plus Erwerbsnebenkosten entsprechen.

- Macht es für mich Sinn, die Eigentumswohnung im Alter selbst zu nutzen?

Bei der Auswahl der Immobilie kann die Überlegung eine Rolle spielen, diese als Altersruhesitz zu planen. Auch lohnt es sich zu vergleichen, ob Sie bei einer Vermietung der eigenen Wohnung mehr einnehmen, als Sie Ihre Mietwohnung kostet.

- Wie hoch ist die Grundsteuer in der betreffenden Gemeinde?

Bei der Wahl des Standorts lohnt es sich, Erkundigungen über die Höhe der Grundsteuer einzuholen. Diese ist von Bundesland zu Bundesland und von Gemeinde zu Gemeinde unterschiedlich hoch. Auch können die Immobilienpreise in der Nachbargemeinde niedriger sein.

- Kann ich mit der Immobilie Steuern sparen?

Hier ist es entscheidend, ob die Immobilie selbst genutzt wird oder eine Vermietung geplant ist. Handelt es sich um einen Neubau oder um eine gebrauchte Immobilie? Werden Wohnungen vermietet oder Gewerberäume etc.?

Diese Frage beantworten wir Ihnen gern persönlich und individuell.

Fazit:

Ein Immobilienkauf ist in der Regel sehr komplex. Umso wichtiger ist es, neben dem Bauch auch die Zahlen entscheiden zu lassen. Hier können Sie auf unsere Unterstützung bauen.